クレジットカードの申し込みが却下された場合、どうすれば良いでしょうか?よくある解決策を6つご紹介します。

ローン申請が却下されたとき、多くの人はまず怒りではなくパニックに陥ります。家賃、医療費、車の修理費、クレジットカードの支払い、あるいは家族の緊急の必要など、一時的な資金が必要な場合でも、銀行からの「承認失敗」のメッセージは、彼らの経済計画全体を狂わせてしまうのです。

さらに厄介なのは、ローン申請が却下された後、多くの人が無作為に検索を始めることです。

「信用調査の申請が却下された場合でも、ローンを組むことはできますか?」

個人ローン申請が却下された場合、どうすればよいですか?

「カードで支払って、現金を受け取ることはできますか?」

すぐにお金を手に入れるにはどうすればいいですか?

しかし、状況が緊急であればあるほど、スピードにこだわるべきではありません。なぜなら、資金繰りに関しては、「今日お金が手に入るかどうか」だけでなく、手数料が明確か、返済のプレッシャーに耐えられるか、その方法が合法か、そして信用状況が悪化しないかといった点も考慮する必要があるからです。

この記事では、クレジットローン申請が却下される理由、申請却下後に資金繰りを合法的に管理する方法、そしてクレジットカードのキャッシング、質屋ローン、保険証券ローン、さらにはクレジットカードの利用限度額の移転や現金化を検討すべきタイミングについて解説します。重要なのは、安易に借金を勧めることではなく、緊急にお金が必要になった際に利用できる選択肢を理解していただくことです。

ローン申請が却下されたからといって、必ずしも信用状態が悪いというわけではありませんが、銀行が現時点ではリスクを負いたくないということを意味します。

ローン申請が却下されると、多くの人は自分の信用状態が悪いと思い込みますが、必ずしもそうとは限りません。個人ローンは、収入、雇用の安定性、信用履歴、負債比率、返済履歴などを総合的に評価した上で銀行によって決定されます。銀行は単に「仕事がある」か「クレジットカードを持っている」かを見るのではなく、毎月着実に返済できる能力を重視します。

合同信用情報センターは、個人の信用スコアは支払い行動、負債、その他の信用情報によって影響を受けると説明しています。信用スコアを向上させる鍵は、定期的な返済、負債額の管理、そしてこれらの習慣を一定期間維持することです。したがって、個人ローン申請が却下されたからといって、今後一切お金を借りられないという意味ではありません。単に、現在の状況が銀行の融資基準を満たしていない可能性があるということです。この場合、最も重要なのは、慌ててさらに10行の銀行に申し込むのではなく、まず却下された理由を突き止めることです。

ローン申請が却下される一般的な理由にはどのようなものがありますか?

個人ローン申請が却下されるのは、通常、単一の理由によるものではなく、複数の要因が複合的に作用し、銀行がリスクが高すぎると判断するためである。

1. 負債比率が高すぎる。

住宅ローン、自動車ローン、クレジットカードの分割払い、その他のローン、リボルビング払いの利息などを既に抱えている場合、銀行はあなたの月々の資金繰りが厳しいのではないかと懸念します。あなたは「支払いはきちんと期日通りに行っている」と思っているかもしれませんが、銀行は支払いが済んでいるかどうかだけでなく、収入から固定費を差し引いた後に、さらにローンを組む余裕がどれだけあるかも確認しているのです。

2. 最近、関節症候群に関する問い合わせが多すぎる。

ローン申請が却下された後、多くの人が複数の銀行や融資プラットフォームに同時にローンを申し込もうとします。しかし、短期間に集中的に申し込むと、金融機関はあなたが経済的に大きなプレッシャーにさらされていると判断する可能性があります。そのため、ローン申請が却下された後、無差別にローンを申し込むのは賢明ではありません。あなたは承認される可能性を高めていると思っているかもしれませんが、銀行は「この人はお金に困っている」と見なすかもしれません。

3. 収入証明の不備

従業員は通常、給与明細、社会保障明細書、源泉徴収票などで収入を証明できますが、フリーランサー、自営業者、または現金収入のある人の場合、収入があっても書類が不完全なため、銀行が返済能力を評価するのが難しくなる可能性があります。これは全く絶望的というわけではありませんが、申請書を急いで提出する前に、まず収入に関する書類を準備する必要があります。

4. 長期にわたるリボルビング払いのクレジットカード、または最低支払額のみの支払い。

クレジットカードの支払いを期日通りに行えば、必ずしも良好な信用履歴が保証されるわけではありません。常に最低支払額しか支払わなかったり、リボルビング払いを頻繁に利用したりすると、銀行は資金繰りが厳しいと判断する可能性があります。特に、カード手数料、分割払い、ローン返済が収入のかなりの部分を占めている場合、ローンの承認率は当然低下します。

5. 支払いの遅延、債権回収の試み、または信用問題の履歴。

クレジットカードの支払い遅延、ローンの支払い遅延、分割払いの滞納、または債権回収の連絡を受けた履歴は、いずれも信用承認に悪影響を与える可能性があります。問題が最近のものである場合は、すぐに再度信用を申請することは一般的に推奨されません。より現実的なアプローチとしては、未払い債務を清算し、一定期間、定期的な支払いスケジュールを維持し、その後状況を再評価することです。

6. 勤続年数が短すぎる、または最近転職した

就職したばかり、転職したばかり、あるいは起業したばかりの人は、たとえ収入が安定していても、銀行から安定性が不十分と判断される可能性があります。これは、個人ローンは基本的に「無担保ローン」であり、銀行は住宅や自動車などの担保を持たないため、将来の収入の安定性をより重視するからです。

.jpg)

クレジットが承認される前に、以下の4つのことはしないでください。

ローン申請が却下された後、本当の危険は銀行に却下されることではなく、焦りすぎてより悪い選択をしてしまうことにある。

1. 「承認保証」という言葉を信じてはいけません。

「申請承認保証」「融資承認保証」「信用不良でも融資保証」といった謳い文句の広告には注意してください。金融サービスの広告や販促資料には、虚偽、詐欺、隠蔽、その他の誤解を招く情報を含めてはなりません。したがって、過度に自信満々な約束をしたり、迅速なアクセスを謳ったりする媒体には特に注意が必要です。

2. 短期間に複数の銀行に送金することは避けてください。

ローン申請が却下された後、「もう少し他の会社にも申請してみよう。きっとどこかで承認されるはずだ」と考える人が多いでしょう。しかし、ローンは宝くじではありません。申請はすべて照会記録に残るため、短期間に申請を多く行うと、その後の審査がかえって難しくなることがあります。より良いアプローチは、まず却下理由を突き止め、それから追加書類を提出するか、債務を減らすか、しばらく待つか、あるいは他の資金調達方法を試すかを判断することです。

3. 「今日給料をもらうこと」だけに集中しないでください。

キャッシュフロー管理はスピードだけで判断すべきではありません。資金をすぐに調達できる方法もありますが、多くの場合、高額な手数料、短い返済期間、そして大きな返済プレッシャーが伴います。今月の負担を来月に先送りするだけで、来月返済できなくなってしまうと、問題は悪化するだけです。本当に問うべきは、次の点です。

- いくらお金が必要ですか?

- 返済するまでどれくらい待たなければなりませんか?

- 総費用はいくらですか?

来月収入がなかったら、私の状況はさらに悪化するだろうか?

4. 不透明なカード決済取引は避ける。

クレジットカードの承認が得られなかった多くの人が、「クレジットカードで現金を引き出す方法」を検索し始めます。これは、緊急にお金が必要な人にとっては確かに一般的な検索語です。しかし、クレジットカードでの現金引き出し取引はすべて安全とは限らないことに注意が必要です。不正取引、不透明な手数料、明確な説明の欠如、あるいは不審な手続きを要求される取引は、信用リスクや法的リスクにさらされる可能性があります。

したがって、この種の方法を検討する際には、「どれだけの現金が手に入るか」だけを見るのではなく、まず以下の点を確認する必要があります。手数料が明確か、取引が法令に準拠しているか、返済日を計算できるか、そして信用スコアが悪化しないか。

信用期間が終了した後、資金を管理するための他の合法的な方法はありますか?

個人ローンが承認されなかった場合でも、資金を管理する方法は他にもあります。ただし、それぞれの方法は状況によって適さが異なり、費用やリスクも異なります。

信用期限切れ後の一般的な売上方法の比較

| 回転率法 | 適切な状況 | アドバンテージ | 注意すべきリスク |

|---|---|---|---|

| 書類を整理して、ローンを申請しましょう。 | 緊急ではないが、情報が不足している。 | 金利は通常、比較的安定している。 | 短期間に無計画に荷物を発送しないでください。 |

| クレジットカードのキャッシング | 短期的、少額、本当に緊急 | それはクレジットカード自体の機能です。 | 手数料と利息が発生するため、長期的なキャッシュフローには適していません。 |

| クレジットカードの分割払い | カード手数料が高すぎる。 | 月々のストレスを軽減できます | 月々の支払額だけでなく、総費用を考慮する必要があります。 |

| 親戚や友人からの短期融資 | 少量、短期 | 費用は最も低いかもしれません | 社会的な義務感にプレッシャーを感じやすいので、明確に書き出すのが一番です。 |

| 合法的な質屋融資 | 自動車、オートバイ、金、高級品などを担保として差し入れることができます。 | 関節の症状を見る必要はありません | その質屋が合法的な店かどうか、また手数料が標準化されているかどうかを確認するため。 |

| 保険証券ローン | ローンとして利用できる保険商品があります。 | 信用調査は必ずしも | これは政策給付と金利コストに影響を与えるだろう。 |

| クレジットカード利用限度額の変動率/現金化率の評価 | クレジットカードの利用限度額は、短期的な緊急利用に限ります。 | 速度は通常より速い | 手数料、取引方法、返済能力を確認する必要があります。 |

(モバイル版の表は左右にスワイプできます)

クレジットカードのキャッシングは、クレジットカード契約書に明確に記載された項目です。クレジットカードの買掛金には、キャッシング金額、リボルビングクレジットの利息、キャッシング手数料、その他の費用が含まれる場合があります。つまり、クレジットカードの利用限度額に関連するあらゆる取引方法については、「現金を得る」ことだけでなく、その後の手数料や返済期間も考慮する必要があります。

選択肢1:申請書類を修正した上で、再度ローンを申し込む。

書類不備、収入証明の不備、または最近の転職を理由にローン申請が却下された場合でも、全くチャンスがないわけではありません。このような状況では、まず次の3つのことを試してみてください。

- 給与明細、源泉徴収票、労働保険関連書類、納税申告書、会社の収入記録など、収入に関する書類を補足してください。

- クレジットカードのリボルビング払いと分割払いの残高を減らして、負債対所得比率が高くなりすぎないようにしましょう。

- 短期間に繰り返し申請することは避け、状況が比較的安定するまで待ってから再度申請してください。

この方法は、「必ずしも今すぐお金が必要ではない」人に適しています。時間に余裕があれば、高金利の資金調達に急ぐよりも、まずは情報を整理する方が通常は良いでしょう。しかし、家賃、医療費、車の修理費などを3日以内に支払う必要がある場合は、ローンの再申請では時間が足りないかもしれません。

方法2:クレジットカードによるキャッシング

クレジットカードのキャッシングは、ローン申請が却下された後に多くの人が利用する一般的な選択肢です。その利点はスピードです。クレジットカードにキャッシング限度額が設定されていれば、通常は信用審査を最初からやり直す必要がありません。しかし、欠点も明らかです。通常、キャッシング手数料と利息がかかり、短期的な少額の借り入れには適していますが、長期ローンには向きません。1万元や2万元といった少額の資金を一時的に必要とし、数日後または来月中に返済できるのであれば、キャッシングは良い選択肢となるでしょう。

しかし、10万元や20万元といった高額な資金が必要で、返済時期が不確定な場合、キャッシングは利息負担を増やす可能性があります。クレジットカードのキャッシングが利用できないわけではありませんが、長期的な生活費の財源として利用することはできないのです。

方法3:クレジットカードの請求書を分割払いする

もしあなたの問題が「現金が必要」ではなく「今月のクレジットカードの請求額が払えない」ということであれば、別の金額を借りるよりも分割払いの方が簡単かもしれません。例えば、今月のカード請求額が6万ドルで、一括で支払うことはできないけれど、毎月1万ドル程度なら確実に支払える場合、分割払いにすることで月々の経済的負担を軽減できる可能性があります。

しかし、分割払いだからといって費用がかからないわけではないことに注意が必要です。多くの人は「毎月の支払額」だけを見て、年間総費用の割合、手数料、そして総返済額を考慮することを忘れています。クレジットカードの手数料負担が短期的なものであれば、分割払いも検討する価値があるかもしれません。

しかし、毎月の支払いを頼りに生活費をやりくりしなければならない場合、問題は今月の請求額ではなく、むしろあなたの全体的なキャッシュフローがすでに不均衡になっていることにあるのかもしれません。

方法4:合法的な質屋融資

車、バイク、金、高級品、高級時計など、質入れできる品物をお持ちであれば、合法的な質屋融資は資金繰りの有効な手段となります。個人ローンとは異なり、質屋は信用スコアだけでなく、担保となる資産の価値を主に考慮します。信用審査に通らないものの、質入れできる品物をお持ちの方にとって、これは有効な選択肢です。

しかし、信頼できる質屋を選ぶことが非常に重要です。質屋業法によれば、質屋は利息と保管料以外の手数料を請求することは禁じられており、保管料は質入れ金額の5%を超えてはなりません。したがって、手数料が多額であったり、料金体系が不明瞭であったり、質札を発行しなかったり、身分証明書や預金通帳を担保として預けるよう要求する質屋には特に注意が必要です。信頼できる質屋ももちろん利用できますが、金利、手数料、利用条件、そして返済条件を慎重に確認する必要があります。

方法5:保険契約者貸付

生命保険に加入していて、その保険契約に積立金が設定されている場合は、保険会社に問い合わせて、保険契約者貸付を申請できるかどうか確認することができます。

保険契約者貸付の利点は、必ずしも新たな信用調査が不要であり、クレジットカードローンのように共同信用情報の審査も必要ないことです。保険契約者にとって、これは比較的安定した資金管理方法となり得ます。しかし、欠点としては、保険契約者貸付には利息が発生し、保険給付に影響を与える可能性があることです。長期にわたる返済の滞納は、保険適用が危うくなる可能性さえあります。

したがって、保険契約者向けローンは、既に保険契約を結んでいて、短期的な資金が必要な人に適しています。もしご自身の保険契約の内容がよくわからない場合は、利用する前に必ず確認することをお勧めします。

方法6:クレジットカード限度額振替/現金取引評価

多くの人が本当に知りたいのは、クレジットカードの申し込みが却下された場合、クレジットカードを現金に交換できるかどうかという点でしょう。結論から言うと、「クレジットカードを現金に交換する」という意味が、不透明な取引、不明瞭な手数料、契約書の欠如、あるいは奇妙な手続きを伴うものであれば、お勧めできません。

しかし、「クレジットカードの利用限度額を短期的な資金源として利用できるかどうか」を知りたいだけであれば、衝動的な決断ではなく、慎重な検討が必要な選択肢として捉えるべきです。クレジットカードの利用限度額からの借入が注目を集める理由は、通常、従来の信用調査を回避できるからです。信用審査に合格していないものの、カードに利用可能額がある人にとって、これが有効な選択肢なのかどうか疑問に思うのは当然です。しかし、まず以下の5つの点を考慮する必要があります。

クレジットカードの利用限度額を使う前に必ず確認すべき5つのこと

| 評価プロジェクト | なぜそれが重要なのか |

|---|---|

| 料金体系は明確ですか? | いくらもらえるかだけを尋ねるのではなく、総費用についても尋ねてください。 |

| 返済日は明確に定められていますか? | 次の請求書が払えなければ、プレッシャーはさらに大きくなるだろう。 |

| 明確な説明はありますか? | 不透明なプロセスは高いリスクを伴う |

| 不正取引に関係していますか? | これは最も避けなければならないリスクである。 |

| それはあなたの返済能力に見合っていますか? | 短期運転資金は長期負債にはなり得ない。 |

(モバイル版の表は左右にスワイプできます)

したがって、この記事ではクレジットカードのスワイプ方法、スワイプする場所、操作方法については説明しません。真に責任あるアプローチとは、まず利用金額、クレジットカードの限度額、返済期間、費用を評価し、この方法が自分に適しているかどうかを判断することです。クレジットカードの使い回しは、短期的な資金繰りの問題を解決できる場合もあります。しかし、他の人にとっては、単にプレッシャーを先延ばしにするだけで、次の請求書の処理をより困難にしてしまう可能性もあります。その違いは、事前に明確に計算しているかどうかにかかっています。

融資期間が終了した後、どのようにして自分にとって最適な資金管理方法を選択すればよいでしょうか?

資金ニーズに基づいて適切な返済方法を決定するには、まず「緊急度はどのくらいか?」「金額はどのくらいか?」「返済期間はどのくらいか?」「担保はあるか?」といった要素を考慮する必要があります。

一般的な回転率方法の一覧

| あなたの状況 | 優先的に考慮される |

|---|---|

| 急ぐ必要はありません。あと1~2ヶ月はお金は必要ないでしょう。 | まず書類を整理してから、再度ローンを申請してください。 |

| このクレジットカードの請求額は、あまりにも重荷だ。 | 請求書の分割払いと債務統合の評価 |

| 少額のお金が緊急に必要で、数日以内に処理してもらう必要があります。 | 現金前貸し、親戚や友人への短期融資、クレジットカード利用限度額の査定 |

| 自動車、オートバイ、金、そして高級品。 | 合法的な質屋融資 |

| ローンとして利用できる保険商品があります。 | 保険証券ローン |

| 既に複数の銀行が審査に合格できなかった。 | まず原因を調査し、それから無計画に荷物を送るのをやめましょう。 |

| クレジットカードの利用限度額はありますが、それで生活費を賄えるかどうか分かりません。 | まず、費用と返済能力の評価を実施してください。 |

この表の重要な点は、すべての人に適した方法は一つではないということです。クレジットの再申請をしばらく待つ方が良い人もいれば、クレジットカードの請求書を先に処理する方が良い人もいます。保険から借り入れる方が良い人もいれば、短期的な資金繰りのためにクレジットカードの限度額を使う必要がある人もいるでしょう。しかし、どの方法を選ぶにしても、それに伴うコストを把握せずに実行してはいけません。

事例:50,000を30日間借りる場合、まず総費用を計算する必要があります。

資金繰り管理における最もよくある間違いは、「いくら借りられるか」だけを尋ね、「いくら支払わなければならないか」を尋ねないことです。例えば、50,000元を30日間緊急に必要とする場合、資金調達方法によって費用は大きく異なります。以下の表は価格見積もりではなく、資金繰り管理方法を選択する際には、まず総費用を計算する必要があることを示すものです。

短期的な売上高コストの概念の概要

| 売上高 | まず、以下の質問を確認してください。 |

|---|---|

| 30,000元 | 手数料はいくらですか?来月一括で支払うことはできますか? |

| 50,000元 | 総費用はいくらですか?カード手数料や他のローン返済に影響はありますか? |

| 80,000元 | 返済の財源は確実なのか?単に経済的負担を先延ばしにする手段に過ぎないのか? |

| 10万元 | もっと低価格な選択肢はありますか?分割払いは必須ですか? |

| 15万元以上 | 売上高の速さだけに注目するのは賢明ではありません。債務構造の包括的な評価が必要です。 |

一時的に資金繰りに困っているだけで、30日以内に確実に収入が得られる見込みがある場合は、資金繰りの管理をより柔軟に行うことができます。しかし、来月の収入が不確かな場合は、高コストな手段に頼ろうとしないでください。ローン申請が却下された後、最も恐れるべきは、すぐにお金を借りられないことではなく、借り入れを試みる過程で、さらに返済が困難な悪循環に陥ってしまうことです。

どのような状況であれば、クレジットカードの限度額を短期的な目的で使用することを検討してもよいでしょうか?

以下のいずれかの条件を満たす場合は「評価」を受けることができますが、何も考えずに進めないでください。

- お客様のクレジットカードには利用可能限度額があります。

- あなたは短期的に緊急にお金が必要なだけで、長期的には必要ないのです。

- あなたは来月、あるいは指定された期日に、ローンを返済するための収入があることを知っている。

- あなたは、明確な情報開示にかかる費用を支払う意思がある。

- 不透明なチャネル、不正取引に関わるチャネル、または手数料が不明瞭なチャネルは避けるべきです。

これら5つのポイントのいずれにも当てはまらない場合は、たとえ誰かが「速い」「簡単」「すぐに現金が手に入る」と言ったとしても、冷静さを保つべきです。クレジットカードの利用限度額の運用における重要な点は、単に「現金を使う」ことではなく、その利用がさらなる経済的負担とならないようにすることです。

クレジットカードを現金に交換することが推奨されない状況とはどのようなものですか?

状況によっては、たとえ緊急にお金が必要な場合でも、カードを現金に交換することはお勧めできません。

1. 来月、返済できる資金が全くありません。

今日の問題を来月まで先延ばしにするだけでは、事態を好転させる方法にはならない。それは、爆発を遅らせるだけだ。

2. あなたはこれまで一貫してクレジットカードの最低支払額しか支払っていません。

つまり、あなたのクレジットカードの負債額はすでに高額であり、さらに別のカード手数料が加算されると、負担はさらに増えるだけです。

3.相手方が費用について明確に説明しようとしない。

「とても安い」「心配いらない」「絶対に問題ない」と言うだけで、手数料、実際に受け取る金額、返済日などを明確に説明しようとしない会社は避けるべきです。

4. 取引方法が不合理であると思われる。

不正な取引への協力、他人の名前の使用、不必要な個人情報の提供を求められた場合、リスクは非常に高い。

5. 長期的な生活費の不足分を補填したいだけ。

クレジットカードを現金に交換したり、クレジットカードの利用限度額を管理したりすることは、短期的な現金不足には適しているものの、長期的な収入不足を補うには適していません。

融資申請が却下された場合、本当の課題はキャッシュフローを再編成することだ。

多くの人は「融資を受ける」ことが問題の解決だと考えがちですが、それは始まりに過ぎません。本当に注目すべきは、今後3ヶ月間のキャッシュフローです。

- 今月はいくら不足しているのですか?

- 来月はいくら稼げるだろうか?

- 固定費はいくらですか?

- カード手数料、ローン、分割払いの合計金額はいくらになりますか?

- 運転資金の追加支出が発生した場合、返済は制御不能になるだろうか?

これらの問題が明確に定義されていない場合、たとえ今日お金を受け取ったとしても、それは単にプレッシャーを再び押し戻すだけかもしれません。したがって、融資が承認された後、最も現実的なアプローチは、手っ取り早く資金を調達できる方法を無作為に探すのではなく、まずは現在の経済状況に見合った資金管理方法を見つけることです。

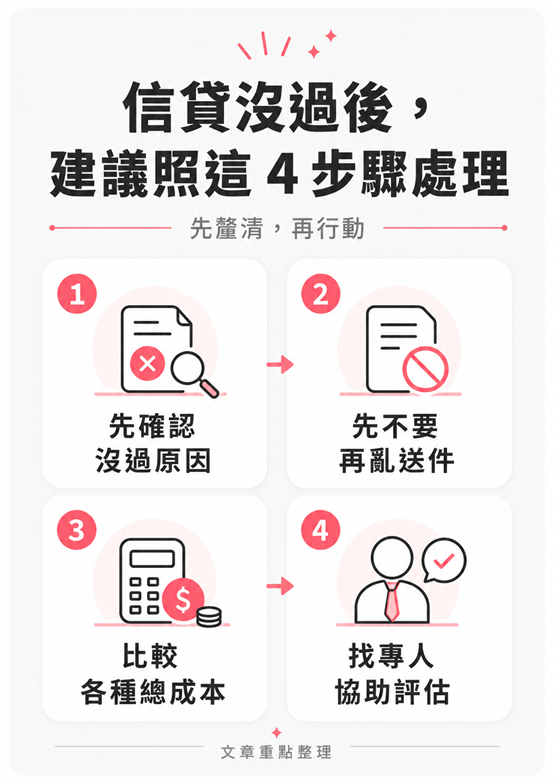

ローン申請が承認されていない場合は、以下の4つの手順に従うことをお勧めします。

ステップ1:まず、ローン申請が却下された理由を確認します。

負債比率が高いのでしょうか?収入証明が不十分なのでしょうか?勤続年数が不足しているのでしょうか?最近の照会が多すぎるのでしょうか?それとも信用履歴に問題があるのでしょうか?原因によって解決策は異なります。

ステップ2:無作為に荷物を送るのをやめる。

拒否理由を知らずに申請を続けると、状況はさらに複雑になるだけです。特に短期間に多数の申請を提出すると、金融機関からあなたの経済状況についてより疑念を抱かれる可能性があります。

ステップ3:さまざまな回転率方法の総コストを比較する

金利や手数料だけを見るのではなく、総費用を確認しましょう。例えば、キャッシングには手数料と利息がかかり、質屋ローンには利息と保管料がかかります。また、クレジットカードの利用限度額の回転率も、実際の費用と返済期日によって左右されます。

ステップ4:評価を手伝ってくれる人を見つけましょう。一人で推測してはいけません。

ローン申請が却下され、緊急にお金が必要な場合、本当に必要なのは広告ではなく、判断を下す手助けをしてくれる人です。

- 今のあなたにとって最適な方法はどれですか?

- ローンを申し込むのはもう少し待った方が良いでしょうか?

- それはクレジットカードを使ったキャッシングですか?

- 請求書の分割払い用ですか?

- それは保険証券を担保としたローンですか?

- クレジットカードの利用限度額の変動率を評価することは、今でも可能でしょうか?

まず状況を評価し、それから判断する方が、行き当たりばったりで解決策を探そうとするよりもはるかに安全です。

ローン申請が却下されてしまい、どうやって生活費をやりくりすればいいのか分かりません。

個人ローンを組めなかったからといって、資金調達の選択肢が全くないわけではありません。しかし、焦って申請したり、不透明なルートを探したりするのではなく、まずは自分に最適な方法を見極める必要があります。現在、短期的な資金ニーズがある場合、またはクレジットカードの利用限度額管理やキャッシュアウト型クレジットカードが自分に適しているかどうかを知りたい場合は、まず無料相談をご利用ください。当社がお手伝いいたします。

| 評価プロジェクト | 例示する |

|---|---|

| 利用可能な資金 | あなたの実際の状況に基づき、予備的な判断を下します。 |

| 費用 | 後で高すぎると気づかないように、まずは合計金額を確認してください。 |

| 返済期間 | 次回の請求書と返済プレッシャーの確認をお手伝いします |

| 適切な方法 | キャッシング、分割払い、保険契約者貸付、クレジットカード限度額の繰り越しなど、さまざまな選択肢を比較検討してください。 |

| リスク警告 | 不透明、不合理、または不明瞭なプロセスは避けるべきです。 |

よくある質問:クレジット承認に関するよくある問題

Q1:ローン申請が却下されると、私の信用スコアに影響しますか?

一度の拒否は必ずしも信用度の低下を意味するわけではありませんが、短期間に複数の銀行に申し込むと、金融機関はあなたが深刻な経済的プレッシャーにさらされていると判断する可能性があります。まずは拒否の理由を突き止め、繰り返し申し込みをすることは避けるのが賢明です。

Q2:クレジットローンの有効期限が切れた直後に、再度ローンを申し込むことはできますか?

却下理由によります。書類不足が理由であれば、書類を補足して再審査を受けることができます。債務比率が高い、最近の支払いが遅れている、または信用履歴が悪いなどの理由であれば、再申請する前に一定期間これらの点を改善することをお勧めします。

Q3:ローン申請が却下された場合でも、クレジットカードを申し込んでキャッシングを利用することはできますか?

クレジットカードにキャッシング限度額が設定されている場合は、発行銀行に確認してください。ただし、キャッシングには通常手数料と利息がかかるため、短期的な緊急資金には適していますが、長期的な借入には適していません。

Q4:クレジットカードの申し込みが却下された場合、クレジットカードを現金に交換することはできますか?

まず審査を受けることはできますが、不透明な方法や不正取引を伴う方法は推奨されません。クレジットカードの利用限度額に基づくリボルビング払いを検討している場合は、手数料が明確か、手続きが合理的か、返済期日が明確か、そして期日までに返済できる能力が本当にあるか、といった点が重要です。

Q5:ローン申請が却下された場合、民間のローンを探すしか選択肢はないのでしょうか?

必ずしもそうとは限りません。まずは、クレジットカードのキャッシング、請求書の分割払い、保険証券ローン、合法的な質屋ローン、クレジットカードの限度額を利用したリボルビングローンなど、さまざまな選択肢を比較検討してみましょう。個人間の融資は唯一の選択肢ではなく、必ずしもあなたにとって最適な選択肢とは限りません。

Q6:ローンが承認された後、最も安全な行動は何ですか?

無作為に申請を送ったり、支払いの速さだけを追求したりしてはいけません。最も安全な方法は、まず却下理由を特定し、金額、緊急性、返済能力に基づいて、費用対効果の高い資金処理方法を選択することです。

結論:融資を受けられなかったからといって、それで終わりというわけではない。重要なのは、次に取るべき適切な行動を選択することである。

ローンが組めないというのは、本当に不安を掻き立てるものです。特に、お金が緊急に必要なのに銀行が融資を承認してくれない場合、そのプレッシャーから、できるだけ早く解決策を見つけたいと思うのは当然です。しかし、まさにこのような時こそ、次のことを覚えておく必要があります。

あなたに必要なのは、お金を一番早く手に入れる方法ではなく、返済できる方法でお金を手に入れることです。

時間に余裕があるなら、まずは収入明細を整理し、負債比率を下げ、信用履歴を改善してから、再度ローンを申し込むと良いでしょう。一時的に資金繰りに困っているだけなら、クレジットカードのキャッシング、分割払い、保険証券ローン、合法的な質屋ローンなど、他の選択肢も検討できます。

クレジットカードの利用限度額がある場合は、その限度額を短期ローンやキャッシングに利用することが適切かどうかをさらに検討できます。ただし、手数料が明確で、手続きが透明性があり、返済期間を計算できることが前提条件となります。ローンが組めなかったとしても、問題は解決したわけではなく、次のステップでより慎重になるべきだという教訓となります。無計画に申し込みをしたり、無作為に融資先を探したりするのではなく、まずは自分の状況、利用限度額、手数料、返済能力を理解することが重要です。そうすることで初めて、短期的な資金繰りがさらに大きな経済的負担となることを避けることができます。

興味があるかもしれません

推奨トピック

トップチャート

すべての記事

記事のキーワード

ニュースレターを購読します

記事の概要