信贷没过怎么办?信用贷款没过后,6个常见解决方法报你知?

申请信用贷款没过,很多人第一个反应不是生气,而是慌,明明只是临时需要一笔钱周转,可能是房租、医疗费、修车费、卡费、家里急用,结果银行一句「审核未通过」,整个资金安排就被打乱。

更麻烦的是,信贷没过之后,很多人会开始乱搜寻:

「信贷没过还能借吗?」

「信用贷款没过怎么办?」

「刷卡换现金可以吗?」

「哪里可以快速拿到钱?」

但越急的时候,越不能只看速度。因为资金周转真正要比的,不只是「今天能不能拿到钱」,还要看费用是否清楚、还款压力能不能承受、方式是否合法,以及会不会让你的信用状况变得更糟。

这篇文章会带你先看懂:为什么信用贷款会没过?信贷没过后有哪些合法周转方式?什么情况可以考虑信用卡预借现金、当铺质借、保单借款,甚至是信用卡额度周转或刷卡换现金评估?重点不是叫你盲目借钱,而是帮你在急用钱的时候,先把选项看清楚。

信贷没过不代表你信用很差,但代表银行暂时不想承担风险

很多人一听到信贷没过,就以为自己信用很差,其实不一定。信用贷款本来就是银行根据你的收入、工作稳定度、信用纪录、负债比、缴款状况综合判断。银行不是只看你「有没有工作」,也不是只看你「有没有信用卡」,而是看你未来每个月是否有能力稳定还款。

联征中心也说明,个人信用评分会受到缴款行为、负债类与其他信用资料影响;想改善信用评分,重点是正常还款、控制负债程度,并持续维持一段时间。所以,信用贷款没过不等于你永远借不到钱,而是代表你现在的条件,可能还没有达到这家银行愿意放款的标准,这时候最重要的不是急着再送十家银行,而是先搞清楚你为什么没过。

信贷没过常见原因有哪些?

信用贷款没过,通常不是单一原因,而是多个条件加总后,让银行觉得风险偏高:

1. 负债比太高

如果你已经有房贷、车贷、信用卡分期、信贷、循环利息,银行会担心你每个月现金流太紧。有时候你自己觉得「我都有正常缴款」,但银行看的不是只有你有没有缴,而是你收入扣掉固定支出后,还有多少空间可以再背一笔贷款。

2. 近期联征查询太多

很多人信贷没过后,会急着同时找好几家银行、贷款平台送件。但短时间密集申请,反而可能让金融机构觉得你资金压力很大。这也是为什么信贷没过后,不建议一口气乱投件。你以为是在增加机会,银行看到的可能是「这个人很缺钱」。

3. 收入证明不够完整

上班族通常有薪转、劳保、扣缴凭单可以佐证收入;但如果你是自由工作者、自营商、接案者、现金收入者,明明有赚钱,却可能因为资料不够完整,让银行难以判断还款能力。这类情况不是完全没有机会,只是需要先把收入证明整理好,而不是急着送件。

4. 信用卡长期循环或只缴最低

信用卡有正常缴不代表信用一定漂亮。如果你长期只缴最低应缴金额,或经常使用循环信用,银行可能会判断你现金流已经偏紧。尤其当你的卡费、分期、贷款加起来已经吃掉收入一大部分,信贷过件率自然会降低。

5. 曾经迟缴、催收或信用瑕疵

曾经迟缴信用卡、贷款、分期款,或有被催收纪录,都可能影响信贷审核。如果问题比较近期,通常不建议急着再申请信贷。比较务实的做法,是先把欠款处理好,维持正常缴款一段时间,再重新评估。

6. 工作年资太短或刚换工作

刚入职、刚转职、刚创业的人,即使收入不错,银行也可能觉得稳定性不足。因为信用贷款本质上是「无担保贷款」,银行没有房子、车子当抵押,所以更重视你未来收入是否稳定。

.jpg)

信贷没过后,先不要做这4 件事

信用贷款没过之后,真正危险的不是被银行拒绝,而是因为太急,做出更糟的选择。

1. 不要相信「保证过件」

只要看到「保证过件」、「一定核贷」、「信用不好也一定借得到」,就要提高警觉,金融服务业的广告与招揽内容,本来就不得有虚伪不实、诈欺、隐匿或其他足以让人误信的情况,所以越是讲得太满、太保证、太快速的管道,越要小心。

2. 不要短时间狂送多家银行

信贷没过后,很多人会想:「那我多送几家,总有一家会过吧?」但贷款不是抽签。每一次申请都可能留下查询纪录,短时间太密集,反而会让后续审核更不利,比较好的做法是先确认没过原因,再决定要补资料、降低负债、等待一段时间,还是改用其他周转方式。

3. 不要只看「今天拿得到钱」

资金周转不能只看速度。有些方式今天真的可以拿到钱,但费用高、期限短、还款压力大。如果你只是把这个月的压力推到下个月,下个月又还不出来,问题只会变更大,真正该问的是:

- 我需要多少钱?

- 我多久可以还?

- 总成本是多少?

如果下个月收入没进来,我会不会更惨?

4. 不要碰不透明的刷卡换现金

很多人信贷没过后,会开始搜寻「刷卡换现金」,这个词确实是很多急用钱的人会搜寻的方向,但要注意,不是所有刷卡换现金方式都安全。若涉及不实交易、费用不透明、没有明确说明、要求你配合奇怪流程,都可能让你承担信用与法律风险。

所以,这类方式不能只看「可以拿多少现金」,而是要先确认:费用是否清楚、交易是否合规、还款日是否算得出来、是否会让你的信用状况变差。

信贷没过后,还有哪些合法资金周转方式?

信用贷款没过后,还是有其他资金周转方式可以考虑。只是每一种方式适合的情况不同,费用和风险也不同。

信贷没过后常见周转方式比较表

| 周转方式 | 适合情况 | 优点 | 要注意的风险 |

|---|---|---|---|

| 重新整理资料后再申请信贷 | 不急用、只是资料不足 | 利率通常较稳定 | 不要短时间乱送件 |

| 信用卡预借现金 | 短期、小额、真的急用 | 是信用卡本身功能 | 有手续费与利息,不适合长期周转 |

| 信用卡帐单分期 | 卡费压力太高 | 可降低单月压力 | 要看总费用,不是只看月付金 |

| 亲友短借 | 金额小、期限短 | 成本可能最低 | 容易有人情压力,最好写清楚 |

| 合法当铺质借 | 有汽机车、黄金、精品可质押 | 不一定看联征 | 要确认是否为合法当铺与费用规范 |

| 保单借款 | 有可借款保单 | 不一定重新审核信用 | 会影响保单权益与利息成本 |

| 信用卡额度周转/刷卡换现金评估 | 有信用卡额度、短期急用 | 速度通常较快 | 必须确认费用、交易方式与还款能力 |

(手机版表格可左右滑动)

信用卡预借现金本身是信用卡契约中明确存在的项目,信用卡应付帐款也可能包含预借现金金额、循环信用利息、预借现金手续费等费用,换句话说,只要是跟信用卡额度有关的周转方式,都不能只看「拿到现金」,更要看后续费用与还款时间。

方式一:重新整理资料后,再申请信用贷款

如果你的信贷没过原因是资料不足、收入证明不完整、刚换工作,并不代表你完全没有机会,这种情况可以先做三件事:

- 补齐收入证明,例如薪转、扣缴凭单、劳保资料、报税资料、公司收入纪录。

- 降低信用卡循环与分期余额,让负债比不要太高。

- 避免短时间重复送件,等条件比较稳定后再申请。

这个方式适合「不是今天一定要拿到钱」的人,如果你还有时间,先整理条件,通常会比急着找高成本资金更好,但如果你是三天内就要处理房租、医疗费、修车费,那重新申请信贷可能就来不及。

方式二:信用卡预借现金

信用卡预借现金,是很多人信贷没过后会想到的方式,它的优点是速度快,只要信用卡本身有预借现金额度,通常不需要重新跑一整套信贷审核流程。但它的缺点也很明显:通常会有预借现金手续费与利息,而且适合短期、小额,不适合长期借款。如果你只是临时缺1 万、2 万,几天或下个月就能还,预借现金可能是一个可以比较的选项。

但如果你需要的是10 万、20 万,还款时间也不确定,预借现金就可能让利息压力变大,信用卡预借现金不是不能用,而是不能当成长期生活费来源。

方式三:信用卡帐单分期

如果你的问题不是「需要现金」,而是「这期信用卡帐单缴不出来」,那帐单分期可能比再借一笔钱更单纯,例如:这期卡费6 万,你一次缴不出来,但每个月可以稳定拿出1 万左右,那分期可能可以降低当月压力。

但要注意,分期不是不用成本。很多人只看「每月付多少」,却忘了看总费用年百分率、手续费和总还款金额,如果你只是短期卡费压力,分期可以考虑,

但如果你每个月都要靠分期才能过生活,那问题可能不是这一期帐单,而是整体现金流已经失衡。

方式四:合法当铺质借

如果你有汽车、机车、黄金、精品、名表等可质押物品,合法当铺质借也是一种资金周转方式。它和信用贷款不同,当铺主要看的是质押品价值,不一定只看你的联征分数。对于信贷没过、但手上有可质押物的人来说,这是可以评估的选项。

但当铺一定要找合法业者。依《当铺业法》,当铺业除了利息及仓栈费外,不得收取其他费用,且仓栈费最高不得超过收当金额百分之五。所以如果遇到名目很多、费用讲不清楚、没有当票、要求押身分证或存折的业者,就要特别小心,合法当铺不是不能用,但一定要看清楚利息、费用、期限与取回条件。

方式五:保单借款

如果你有寿险保单,而且保单本身有保单价值准备金,就可以向保险公司确认是否能办理保单借款。

保单借款的好处是,不一定需要重新审核信用,也不一定会像信贷一样看联征条件。对有保单的人来说,这可能是一个相对稳定的周转方式,但缺点是,保单借款会产生利息,也可能影响保单权益。如果长期没有还款,甚至可能影响保障。

所以保单借款适合已经有保单、只是短期周转的人;如果你连保单内容都不清楚,最好先问清楚再动用。

方式六:信用卡额度周转/刷卡换现金评估

这里就是很多人真正想问的问题:信贷没过,可以刷卡换现金吗?先说结论:如果你说的「刷卡换现金」是指不透明、假交易、费用不清楚、没有合约或要求配合奇怪流程,那不建议。

但如果你只是想了解「信用卡额度能不能作为短期资金周转来源」,那可以把它当成一个需要审慎评估的选项,而不是冲动操作。信用卡额度周转之所以会被很多人注意,是因为它通常不走传统信贷审核。对于信贷没过、但信用卡仍有可用额度的人来说,确实会想知道这是不是一条路,可是你一定要先看五件事:

信用卡额度周转前,必须确认的5 件事

| 评估项目 | 为什么重要 |

|---|---|

| 费用是否清楚 | 不要只问拿多少,要问总成本多少 |

| 还款日是否明确 | 下期帐单缴不出来,压力会更大 |

| 是否有明确说明 | 不透明流程风险高 |

| 是否涉及不实交易 | 这是最需要避开的风险 |

| 是否符合你的还款能力 | 短期周转不能变成长期负债 |

(手机版表格可左右滑动)

所以,这篇文章不会教你怎么刷、去哪里刷、怎么操作,真正负责任的做法,是先评估你的金额、信用卡额度、还款时间、费用成本,再判断这个方式适不适合你,对某些人来说,信用卡额度周转可以解决短期现金流。但对另一些人来说,它只是把压力往后延,甚至让下一期帐单变得更难处理,差别就在于:你有没有先算清楚。

信贷没过后,怎么选最适合自己的周转方式?

你可以先用「急不急」、「金额多大」、「多久能还」、「有没有担保品」来判断,依照资金需求选择周转方式:

常见周转方式一览表

| 你的状况 | 可以优先考虑 |

|---|---|

| 不急,1~2 个月后才需要钱 | 先整理资料,再重新申请信贷 |

| 只是这期信用卡帐单压力大 | 帐单分期、债务整合评估 |

| 急用小额,几天内要处理 | 预借现金、亲友短借、信用卡额度周转评估 |

| 有汽机车、黄金、精品 | 合法当铺质借 |

| 有可借款保单 | 保单借款 |

| 已经多家银行都没过 | 先查原因,不要再乱送件 |

| 有信用卡额度,但不知道能不能周转 | 先做费用与还款能力评估 |

这张表的重点是:没有一种方式适合所有人,有人适合等一段时间重新申请信贷,有人适合先处理信用卡帐单,有人适合用保单借款,有人则可能需要短期信用卡额度周转,但不管是哪一种,都不要在不知道成本的情况下办理。

案例:借5 万周转30 天,要先算总成本

资金周转最容易犯的错,就是只问「可以拿多少」,不问「要付多少」,假设你急用5 万元,周转30 天,不同方式的成本差异可能很大。下面这张表不是报价,而是提醒你:任何周转方式都要先算总成本。

短期周转成本观念一览表

| 周转金额 | 你应该先确认的问题 |

|---|---|

| 30,000 元 | 手续费多少?下个月是否能一次还清? |

| 50,000 元 | 总成本是多少?会不会影响卡费或其他贷款? |

| 80,000 元 | 还款来源是否确定?是否只是延后压力? |

| 100,000 元 | 有没有更低成本方式?是否需要分期? |

| 150,000 元以上 | 不建议只看快速周转,应该完整评估债务结构 |

如果你只是短期卡住,30 天内确定有收入进来,那周转方式可以比较弹性。但如果你连下个月收入都不确定,就不要用高成本方式硬撑。信贷没过之后,最怕的不是一时借不到,而是为了借到钱,让自己掉进更难还的循环。

什么情况下,可以考虑信用卡额度周转?

如果你符合下面几种情况,可以「评估」,但不是盲目办理:

- 你有信用卡可用额度。

- 你只是短期急用,不是长期缺钱。

- 你知道下个月或指定日期有收入可以还款。

- 你能接受清楚揭露的费用。

- 你不碰不透明、不实交易或费用模糊的管道。

如果这五点都不符合,那就算有人跟你说「很快」、「很好办」、「马上拿现金」,你也要冷静,信用卡额度周转的核心不是「刷出现金」而已,而是要确认这笔周转不会变成下一个更大的财务压力。

什么情况下,不建议刷卡换现金?

有些情况下,就算你急用钱,也不建议走刷卡换现金:

1. 你下个月完全没有还款来源

如果你只是把今天的问题丢到下个月,那不是周转,是延后爆炸。

2. 你已经长期只缴信用卡最低金额

这代表你的信用卡负债已经偏高,再增加一笔卡费,只会让压力更大。

3. 对方不愿意清楚说明费用

只讲「很便宜」、「放心」、「一定没问题」,但不愿意讲清楚手续费、实拿金额、还款日,这种就要避开。

4. 交易方式看起来不合理

如果要求你配合不实交易、借名义、提供不必要个资,风险就很高。

5. 你只是想补长期生活费缺口

刷卡换现金或信用卡额度周转,只适合短期资金卡住,不适合拿来补长期收入不足。

信贷没过,真正要做的是重新整理现金流

很多人把「借到钱」当成问题的结束,但其实那只是开始,你真正要看的,是接下来三个月的现金流:

- 这个月缺多少?

- 下个月收入多少?

- 固定支出多少?

- 卡费、贷款、分期加起来多少?

- 如果再多一笔周转费用,还款会不会失控?

只要这些问题没算清楚,就算今天拿到钱,也可能只是把压力往后推,所以,信贷没过后,最务实的做法不是乱找最快的管道,而是先找出你目前能承受的周转方式。

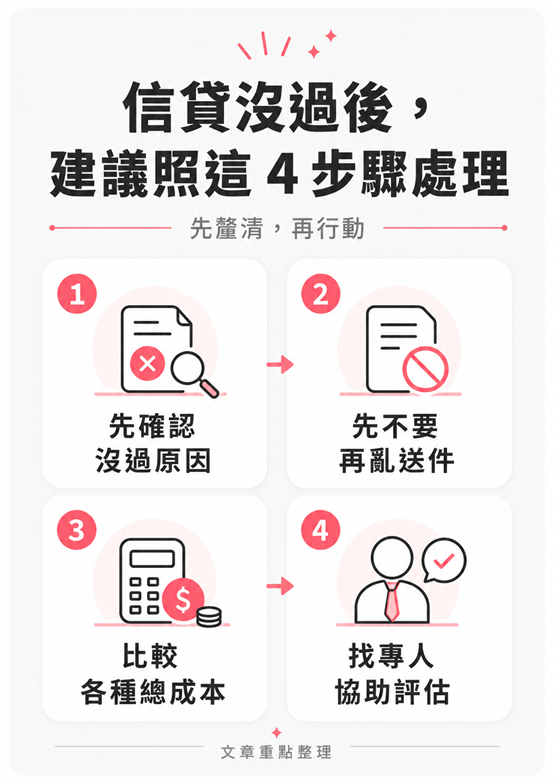

信贷没过后,建议你照这4 步骤处理

第一步:先确认信贷没过原因

是负债比太高?收入证明不足?工作年资太短?近期查询太多?还是信用纪录有瑕疵?原因不同,解法就不同。

第二步:先不要再乱送件

如果你不知道被拒原因,就继续申请,只会让状况更乱,尤其是短时间大量送件,可能让金融机构更怀疑你的资金状况。

第三步:比较周转方式的总成本

不要只看利率,也不要只看手续费,要看总成本。 ,例如:预借现金有手续费与利息,当铺质借有利息与仓栈费,信用卡额度周转也要看实际费用与还款日。

第四步:找人协助评估,不要自己乱猜

如果你已经信贷没过,又急着用钱,其实最需要的不是更多广告,而是有人帮你判断:

- 你现在到底适合哪一种方式?

- 是等一等再申请信贷?

- 是用信用卡预借现金?

- 是做帐单分期?

- 是用保单借款?

- 还是可以评估信用卡额度周转?

先评估,再决定,会比你自己乱找管道安全很多。

信贷没过,不确定还能怎么周转?

信用贷款没过,不代表你完全没有资金选择,但你需要先确认自己适合哪一种方式,而不是急着乱送件或找不透明管道。如果你目前有短期资金需求,或想了解信用卡额度周转、刷卡换现金评估是否适合你,可以先做一次免费咨询,我们会先帮你确认:

| 评估项目 | 说明 |

|---|---|

| 可周转金额 | 依照你的实际条件初步判断 |

| 费用成本 | 先确认总成本,不让你事后才发现太贵 |

| 还款时间 | 帮你看下期帐单与还款压力 |

| 适合方式 | 比较预借现金、分期、保单借款、信用卡额度周转等选项 |

| 风险提醒 | 不碰不透明、不合理、不清楚的流程 |

FAQ:信贷没过常见问题

Q1:信贷没过会影响信用吗?

单次信贷没过不一定代表信用变差,但如果短时间内密集申请多家银行,可能会让金融机构觉得你资金压力较高。建议先确认被拒原因,不要一直重复送件。

Q2:信用贷款没过多久可以再申请?

要看没过原因。如果只是资料不足,可以补齐后再评估;如果是负债比太高、近期迟缴或信用状况不好,建议先改善一段时间后再申请。

Q3:信贷没过还可以办信用卡预借现金吗?

如果你的信用卡本身有预借现金额度,可以向发卡银行确认。但预借现金通常有手续费与利息,适合短期急用,不适合长期借款。

Q4:信贷没过可以刷卡换现金吗?

可以先评估,但不建议碰不透明或涉及不实交易的方式。若要考虑信用卡额度周转,重点是费用是否清楚、流程是否合理、还款日是否明确,以及你是否真的有能力在期限内还款。

Q5:信贷没过是不是只能找民间借款?

不一定。你可以先比较信用卡预借现金、帐单分期、保单借款、合法当铺质借、信用卡额度周转等方式。民间借款不是唯一选项,也不一定是最适合你的方式。

Q6:信贷没过后,最安全的做法是什么?

先不要乱送件,也不要只看谁最快给钱。最安全的做法是先确认被拒原因,再依照金额、急迫性、还款能力,选择成本可控的周转方式。

结论:信贷没过不是绝路,但下一步一定要选对

信用贷款没过,真的会让人焦虑。尤其是钱已经急着要用,银行却不核贷,那种压力很容易让人只想找最快的方式,但越是这种时候,越要记得一件事:

你需要的不是最快拿到钱,而是用你还得起的方式拿到钱。

如果你不急,可以先整理收入证明、降低负债比、改善信用纪录,再重新申请信贷,如果你只是短期卡住,可以比较信用卡预借现金、帐单分期、保单借款、合法当铺质借。

如果你有信用卡额度,也可以进一步评估信用卡额度周转或刷卡换现金是否适合,但前提一定是费用清楚、方式透明、还款时间算得出来,信贷没过不是问题的终点,而是提醒你:下一步要更谨慎,与其急着乱送件、乱找管道,不如先把自己的条件、额度、费用和还款能力算清楚。只有这样,资金周转才不会变成下一个更大的财务压力。

你可能有兴趣

推荐主题

热门排行榜

全部文章

文章关键字

订阅电子报

文章大纲