若者がすぐに投資を始めるべき理由

ア・ユーは32歳で、外資系包装工場で8年間勤務しており、月給は約5万元。妻の月収は約3万元。年末ボーナスを含めると、一家の年収は100万元を超えるように見える。しかし、家賃、自動車ローン、ベビーシッター代、親孝行費、生活費などを差し引くと、実際に貯金できる金額はごくわずかだ。

彼が怠け者だったり浪費家だったりするわけではありません。ただ、彼は典型的な現代の若い家庭の出身なのです。収入はあるものの、プレッシャーは相当大きい。住宅価格がどんどん高騰していくのを見て、家を買って落ち着きたいと思っても、いつも手の届かない夢のように感じてしまう。だからこそ、若い人たちは「一生懸命働く」ことだけに頼って経済的な備えをすることはできないのです。裕福な父親がいなくても構いませんが、少なくとも自分のお金を使って将来を築き始めるべきです。

インフレがあなたの収入を蝕んでいます

多くの若者は、一生懸命働く意欲がないわけではありません。むしろ、長い間努力を重ねた結果、給料が住宅価格の上昇に追いつかず、貯蓄もインフレに追いつかないことに気づきます。これが、現状に満足し、「今日を生きよう」という姿勢につながります。しかし、私たちが疲れたからといって、物価上昇が止まるわけではありません。フライドチキン、コーヒー、タピオカティー、トイレットペーパー、家賃、保険料、交通費など、こうした日々の必需品は、少しずつ値上がりしています。ですから、投資とは、人生を犠牲にしたり、楽しみを諦めたりすることではなく、現在を楽しみながら未来を確保するためのものなのです。

下品な老人にならないように気をつけよう

「低所得高齢者」という言葉は日本発祥で、低所得、不安定な生活、そして限られた選択肢といった老後の特徴を指します。重苦しい響きですが、これは非常に現実的な問題を改めて認識させてくれます。若い頃に資産を築かなければ、老後には受動的な選択肢しか残されない可能性が高いのです。

今、退職について話すのは時期尚早に思えるかもしれません。しかし、実際に退職が近づいていると感じる頃には、準備する時間はほとんど残されていないことがよくあります。投資の目的は、老後を贅沢に過ごすことではなく、働き続けるかどうか、どこに住むか、病気になったときにきちんと自分の面倒を見られるかどうかなど、自分で選択できる能力を身につけることです。そうすることで、人生のあらゆる場面でお金に振り回される必要がなくなるのです。

「高齢者」とは、日本で新たに生まれた言葉で、低所得者層の生活を送る高齢者を指す。

家を買うという考えをまだ持っている人々

もしあなたがまだマイホーム購入を考えているなら、住宅投資は遠い夢ではありません。確かに現在の住宅価格は多くの若者にとって手の届かないものであり、マイホームを持つことは夢というより重荷に感じられるかもしれません。しかし、資産形成を始めなければ、マイホーム購入は単なる嘆きと想像に終わってしまうでしょう。

家を買うのに一夜にして大金持ちになる必要はありません。むしろ、長期的な収入、貯蓄、投資、そして規律ある生活の積み重ねの結果であることが多いのです。投資をしても必ずしも家が買えるとは限りませんが、少なくとも単に貯金するよりも目標に近づく可能性は高まります。

ウォーレン・バフェットは、「投資は雪玉を転がすようなものだ。濡れた雪が積もった長い坂道を見つけたら、雪玉は転がり続け、どんどん大きくなっていく」という有名な言葉を残している。

経済的自由を夢見る人々

経済的自由とは何でしょうか?それは近年人気を集めているFIRE(経済的自立と早期退職)という概念です。経済的自由とは、働かなくても自由に使えるお金を持っている状態を指します。早期退職とは、働かなくなることではなく、お金のために働かなくても、自分の好きなことをできる状態を意味します。サラリーマンが経済的自由を達成するには、投資と資産管理が不可欠です。これは、テリー・ゴウやモリス・チャンといった起業家のように事業を始めるという意味ではなく、金融知識を身につけ、投資を通じて資産を蓄積し、不労所得によって経済的自由(FIRE)を達成することを意味します。

FIRE(Financial Independence Retire Early:経済的自立と早期退職)とは、「経済的自立と早期退職」を意味します。

何もしないことが最も危険な時だ。

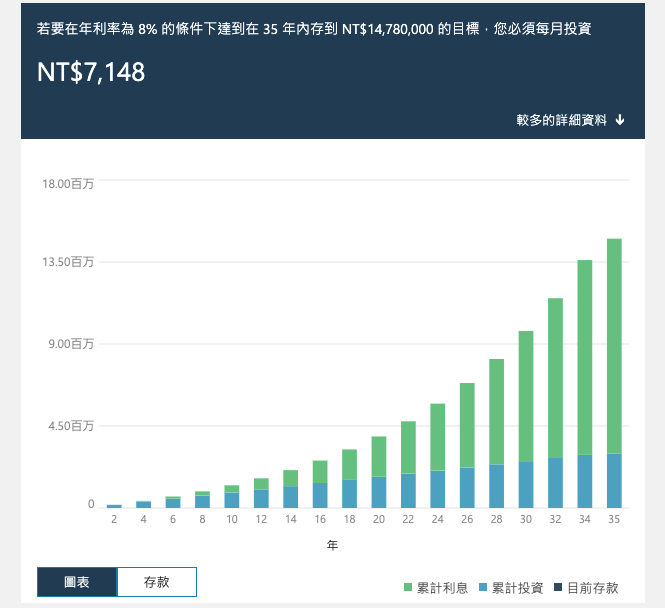

両親はよく、起業は非常に危険で、経済的に破綻する可能性があると私たちに言っていました。彼らは自分たちの失敗談を例に挙げ、安易に事業投資をしないようにと警告し、ひたすら働くようにとアドバイスしました。その結果、私は銀行の定期預金にお金を入れ、貯蓄保険を買うことしかできませんでした。投資や資産運用を始めるべき年齢になっても、何も行動を起こさなかったり、間違った判断をしたりしていました。一見すると損失はなかったように見えますが、実際には何もしないことが最も危険な時期なのです。なぜなら、もし投資を一切しなければ、100万ドルは35年後には1478万ドル(年利8%の複利計算)になるからです。しかし、何もしなければ、100万ドルは100万ドルのままで、インフレによって購買力が80万ドルにまで低下してしまう可能性さえあるのです。

長期投資で8%のリターンを達成することは難しくありません。例えば、ユアンタETF(0050)の15年間の年率リターンは約8%から11%です。注:過去の実績は将来の実績を示すものではありません。

毎月7,148元を貯蓄すれば、35年後には1,480万元にもなる。

画像:MSNファイナンス

結論は

投資はリスクが高いと考える人が多く、何もしないのが一番安全な選択肢だと考える人もいます。しかし、本当に認識すべきなのは、何もしないこともまたリスクだということです。投資をしなければ市場の変動は避けられるかもしれませんが、インフレは避けられないかもしれません。家計管理を始めなければ、当面は損失のプレッシャーを感じずに済むかもしれませんが、10年後、20年後には、生活費を賄うために依然として給料に頼らざるを得ない状況に陥るかもしれません。

若者が投資を始めるのは、すでに裕福だからでも、一夜にして金持ちになりたいからでもなく、未来が魔法のように楽になるわけではないと知っているからだ。投資はゆっくりでも、少額でも、保守的でも構わない。しかし、現状維持に甘んじてはいけない。時間は若者にとって最大の財産であり、最も後悔するのは、最初は収入が少ないことではなく、時間があるのに始めないことなのだ。

<声明>

著者は元大証券投資信託とは一切金銭的な取引関係はありません。この記事の内容は著者の個人的な見解のみを表しています。投資を行う前に、ご自身でよく考え、慎重に判断してください。投資による利益または損失については、すべてご自身の責任となります。

(この記事の著作権はダリルが所有しています。本文および画像の無断複製は禁止されています。)

興味があるかもしれません

推奨トピック

トップチャート

すべての記事

記事のキーワード

ニュースレターを購読します

記事の概要